決算書とは、会社の「成績表」です。決算書をやさしく解説していきます。ぜひ、参考にしてください。

続きを読む

貸借対照表で「会社の財産」がわかります。貸借対照表をやさしく解説していきます。

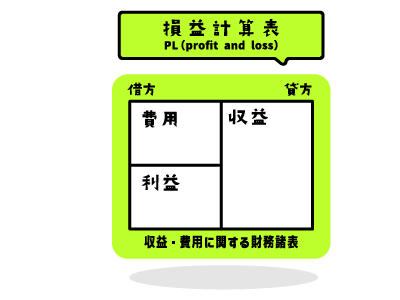

損益計算書で「会社の営業成績」がわかります。損益計算書をやさしく解説していきます。

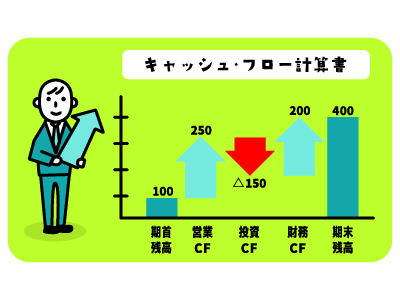

会社のお金の動きを把握するための資料がキャッシュフロー計算書です。キャッシュフロー計算書の基本を解説します。

会社の利益は、どのように使われたのか?株主への配当金は、どのくらいか?株主資本等変動計算書で、利益の使途がわかります。

中小企業研修協会が、過去におこなった研修内容を会計講座【番外編】として、公開します。個別論点を紹介していきます。

経営分析は、決して、難しくはありません。決算書の基本が身に付いたら、このサイトで、経営分析の基本を身につけましょう!

会社の利益、利益率について解説します。会社の利益は、一つだけではありません。利益の種類、そして、利益率について解説していきます。

資産は、大きく流動資産、固定資産、繰延資産の3つに区分されます。さらに資産のほかに負債、純資産とは何か、についても解説していきます。

経営分析の計算式と意味を一覧表にして紹介しています。急いて、ざっくり経営分析の指標を知りたい方は、ご活用ください。

決算書や会計に関するブログを紹介しています。興味深いテーマを短くまとめてあります。お時間のある時に、お気軽にお読み下さい。

決算書は、簿記の知識で作成されます。外部サイトになりますが、簿記の基本を学べるサイトを運営しております。ぜひ、ご覧ください。